A budapesti újépítésű lakások piacán elsőként azt érdemes megvizsgálni, hogy a kormány új, támogatott hitelprogramja, az Otthon Start milyen hatást gyakorolt a kínálatra. A jelenlegi adatok alapján azonban egyértelmű: a program feltételeinek megfelelő új lakások aránya rendkívül alacsony, így közvetlen piaci hatása egyelőre korlátozott.

A jelenleg elérhető fővárosi újépítésű lakások mindössze mintegy 11 százaléka felel meg egyszerre a 100 millió forintos vételárplafonnak és az 1,5 millió forintos négyzetméterár-korlátnak. Bár a kínálat több mint egyharmada ugyan 100 millió forint alatt marad, ezek jelentős részénél a négyzetméterár már meghaladja a támogatási program által meghatározott határt. Eközben az új lakások több mint fele egyik feltételt sem teljesíti, ami jól mutatja, mennyire elszakadt ez a piaci szegmens a támogatási konstrukció kereteitől.

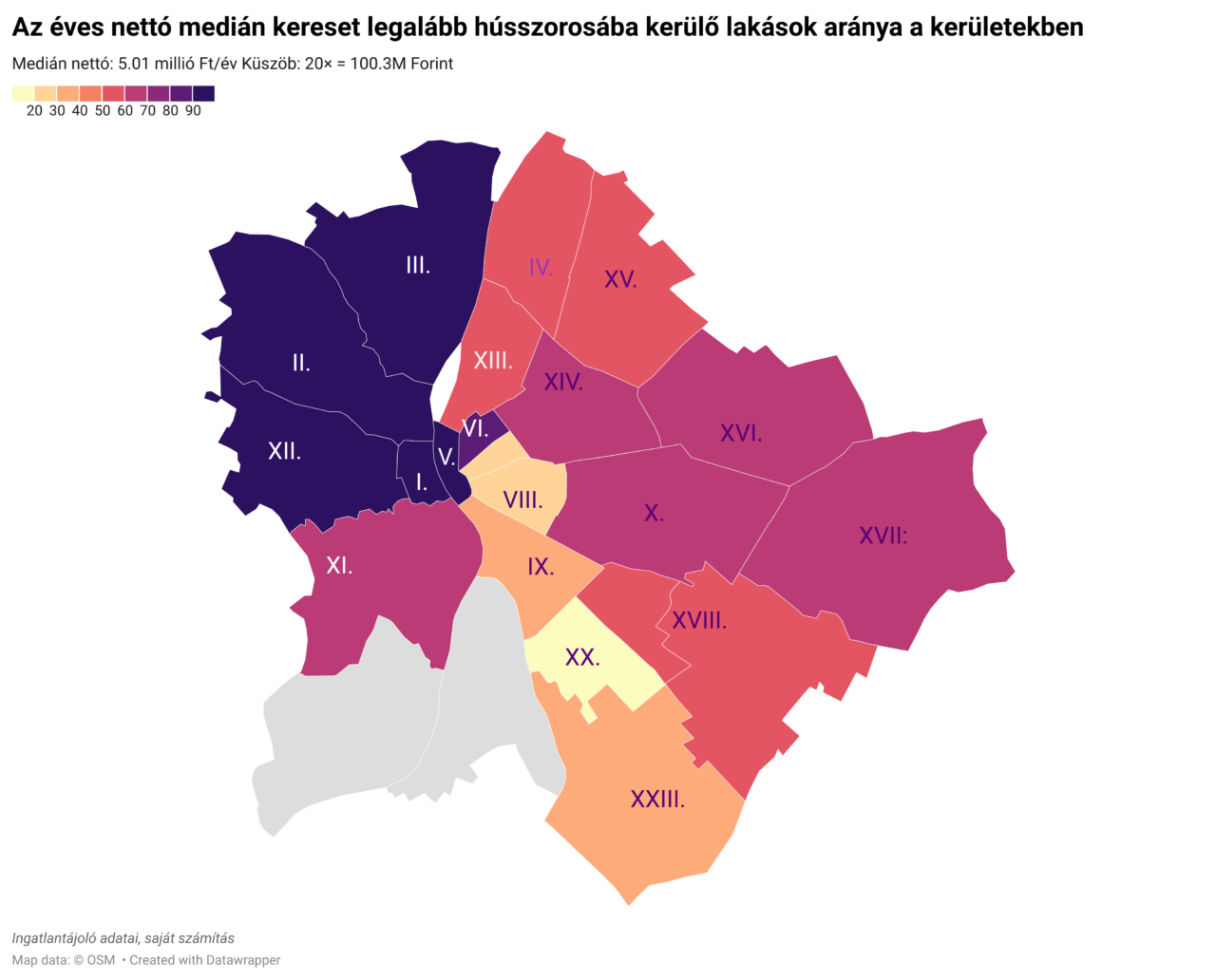

A 100 milliós határ sok helyen már irreleváns

Ha a lakásárakat a jövedelmi viszonyokkal vetjük össze, még markánsabb kép rajzolódik ki. Számos budapesti kerületben az új lakások ára már meghaladja a medián nettó jövedelem húszéves összegét. Ez a jelenlegi adatok szerint mintegy 5 millió forintos éves medián jövedelemmel számolva azt jelenti, hogy ezek az ingatlanok a lakosság jelentős része számára gyakorlatilag elérhetetlenné váltak.

Különösen a belső pesti és a budai kerületekben vált általánossá ez a jelenség. Ezekben a városrészekben a 100 millió forintos árplafon már nem korlátozó tényező, hanem inkább egy korábbi árszint emléke.

Érdekes kivételt jelentenek a VII. és VIII. kerület egyes projektjei, ahol nem az árak alacsonyabbak, hanem a lakások mérete csökkent. Az átlagos alapterület itt jellemzően 50-55 négyzetméter körül alakul, ami jelentős növekedés a néhány évvel korábbi, akár 40 négyzetméteres átlaghoz képest, ugyanakkor továbbra is a kisebb lakások dominanciáját jelzi.

A külsőbb kerületek valamivel kedvezőbb árszintet mutatnak, de még itt sem beszélhetünk széles körben megfizethető új lakásokról. Ez arra utal, hogy a piacot nem elsősorban a finanszírozási lehetőségek hiánya, hanem a vásárlóerő korlátozott szintje határozza meg.

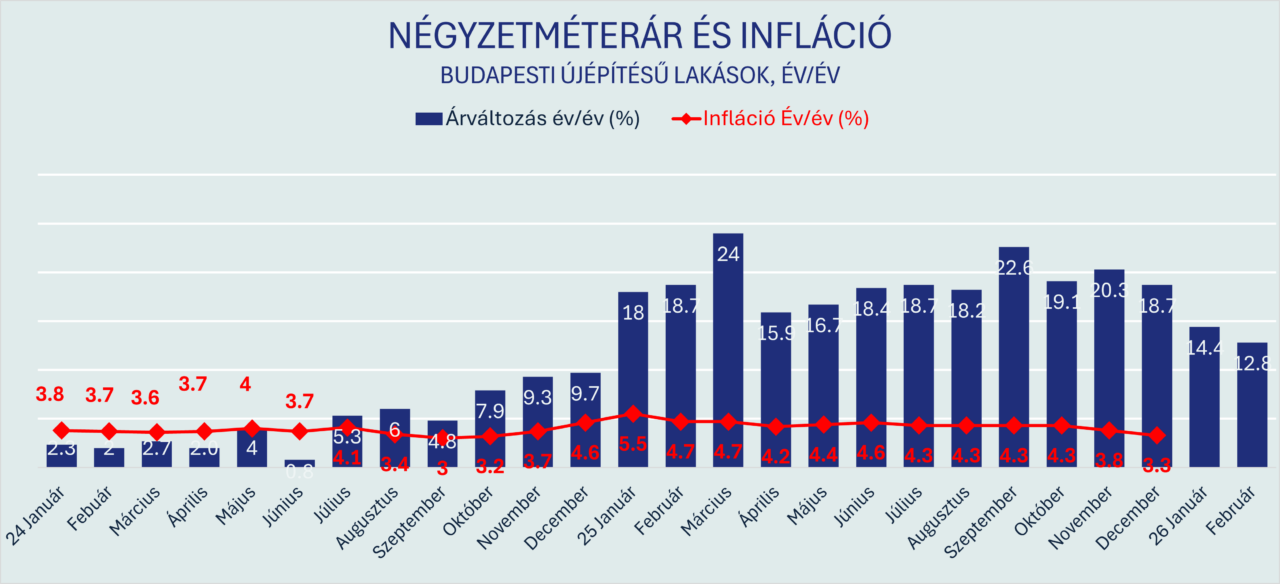

Az árak elszakadtak a gazdasági realitásoktól

A négyzetméterárak alakulása az inflációhoz viszonyítva is jól mutatja az újépítésű lakáspiac különutas mozgását. Miközben az infláció az elmúlt időszakban stabilizálódott, az új lakások árai továbbra is magas ütemben emelkedtek.

Ez a tendencia nem rövid távú kilengés eredménye, hanem hosszabb ideje fennálló fejlesztői árstratégia következménye. Az árak emelkedése nem áll arányban sem a jövedelmek növekedésével, sem a bérleti piac teljesítményével, ami azt jelzi, hogy a piacot elsősorban a kínálati oldal árazási döntései formálják.

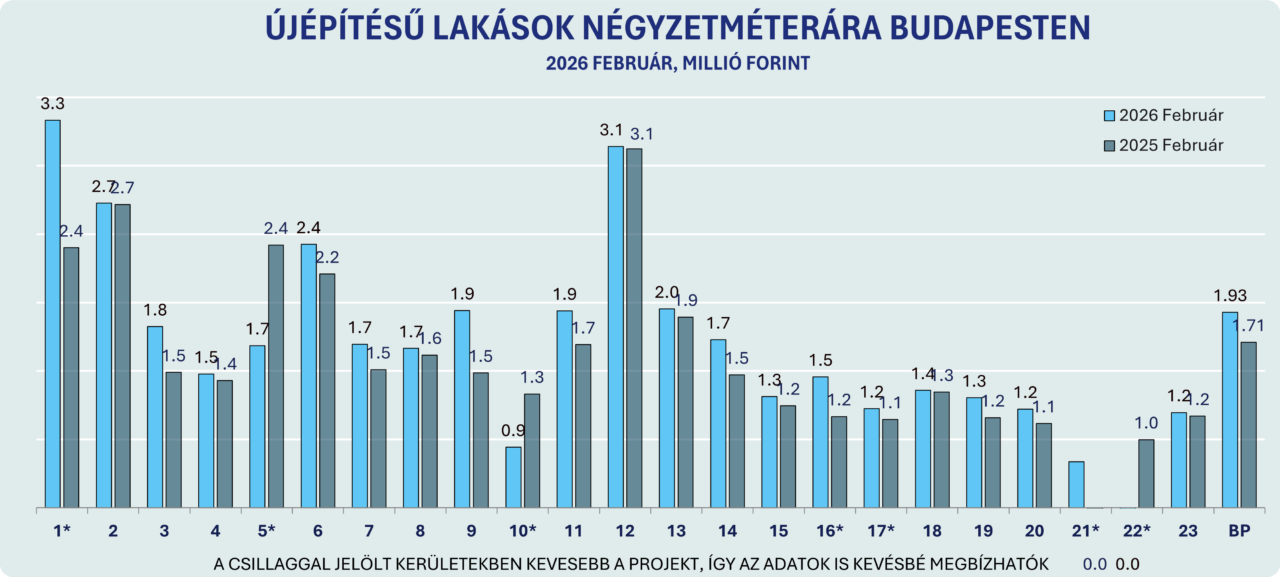

A legdrágább budai és belső pesti kerületekben már a 2,5-3 millió forintos négyzetméterár sem számít kivételesnek, miközben a külsőbb városrészekben is jellemzően 1,2-1,7 millió forint közötti árszintekkel találkozhatunk.

Az alkalmazkodás fő eszköze: kisebb lakások

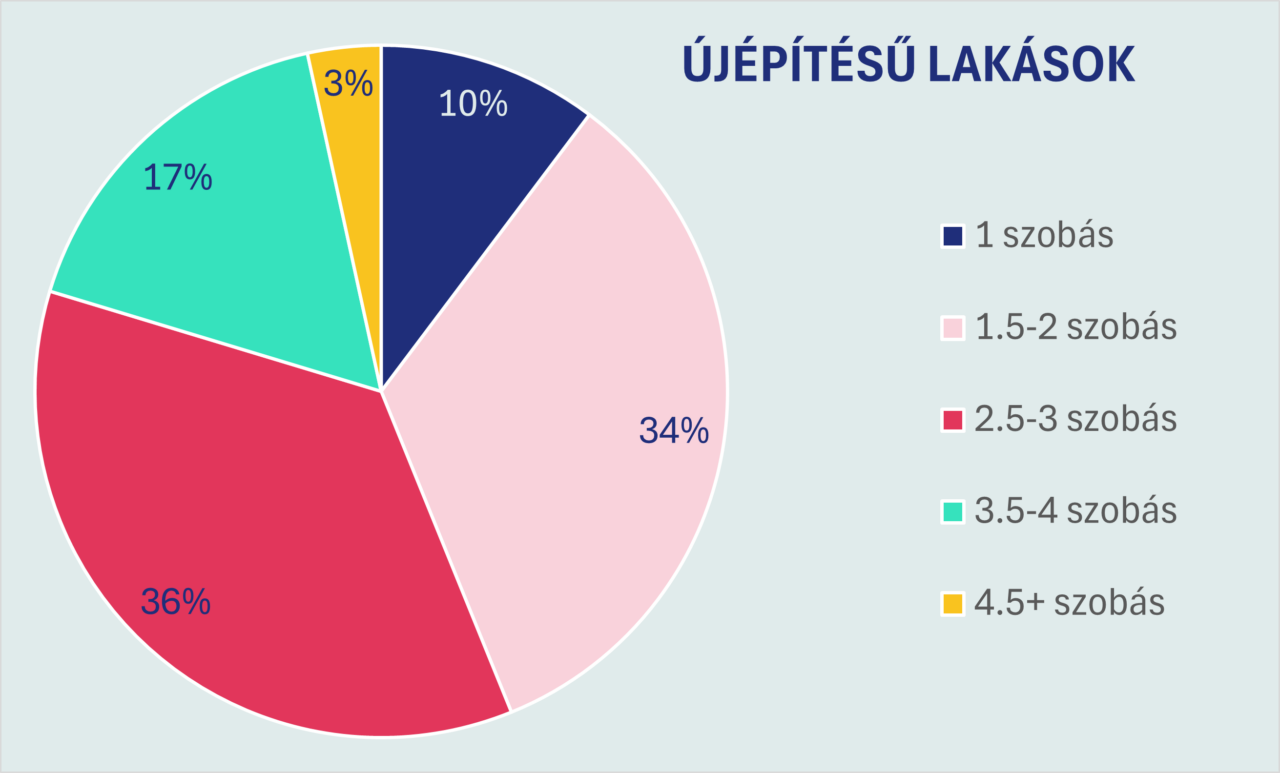

Az egyik legfontosabb alkalmazkodási stratégia a lakásméretek csökkentése lett. Az elmúlt egy évben az új lakások átlagos alapterülete közel 8 százalékkal csökkent: a korábbi 75 négyzetméter helyett jelenleg átlagosan mintegy 69 négyzetméteres lakások jelennek meg a kínálatban.

Ez a változás lehetővé teszi, hogy a teljes vételár bizonyos mértékig kontroll alatt maradjon, még akkor is, ha a négyzetméterárak emelkednek. A szobaszám szerinti megoszlás ugyanakkor lényegében változatlan maradt, a kínálat kétharmadát továbbra is az egy- és kéthálós lakások teszik ki.

Kerületi szinten eltérő folyamatok figyelhetők meg. Egyes városrészekben a négyzetméterár növekedése mellett csökkent a lakások mérete, míg más területeken – például nagyobb fejlesztések hatására – a teljes lakásárak emelkedése meghaladta a négyzetméterár növekedését.

Egy stabilan drága, de alkalmazkodó piac képe rajzolódik ki

A budapesti újépítésű lakáspiac jelenlegi állapota egyértelműen azt mutatja, hogy az árak szintje tartósan magas maradt, miközben a piac elsősorban a kínálat szerkezetének átalakításával próbál alkalmazkodni a korlátozott fizetőképes kereslethez.

A kisebb lakások térnyerése, a projektenként eltérő ármozgások és a fejlesztői kínálat tudatos újrastrukturálása mind azt jelzik, hogy a piac nem az árak csökkentésével reagál, hanem inkább a termék átalakításával.

Összességében a fővárosi újépítésű lakáspiac továbbra is egy magas árszintű, korlátozott hozzáférhetőségű szegmens maradt, ahol az alkalmazkodás fő eszköze nem az árcsökkentés, hanem a méret és a kínálati struktúra módosítása lett.

Hozzászólások